🎧 Écouter le résumé de cet article

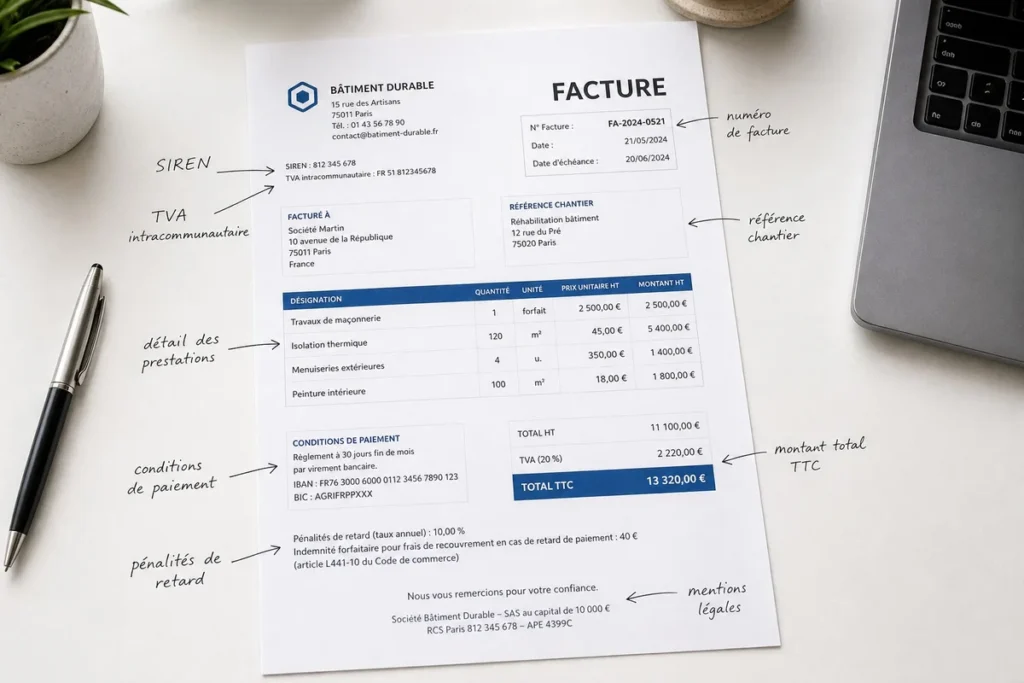

Une facture conforme en 2026 comporte jusqu’à 20 mentions obligatoires. La réforme de la facturation électronique en ajoute 4 nouvelles pour les transactions B2B à partir du 1er septembre 2026 : SIREN du client, catégorie de l’opération, adresse de livraison si différente, et mention TVA sur les débits. Chaque mention manquante expose à une amende de 15 €.

Une facture mal remplie ne se voit pas toujours du premier coup. Le client la reçoit, la règle, classe le document — et c’est six mois plus tard, lors d’un contrôle, qu’une mention manquante refait surface. Le problème n’est pas tant l’amende, souvent limitée, que le temps passé à régulariser, à expliquer, parfois à réémettre. Autant y passer cinq minutes maintenant.

Les règles de facturation découlent de deux textes principaux : l’article L441-9 du Code de commerce pour les obligations commerciales, et l’article 289 du Code général des impôts (CGI) ainsi que l’article 242 nonies A de son annexe II pour les obligations fiscales. Ces deux bases se recoupent sur l’essentiel, mais divergent sur certains détails — notamment en matière de TVA.

Les mentions obligatoires sur une facture : le socle commun

Ces informations s’appliquent à tout émetteur de facture en France, quelle que soit la forme juridique ou le secteur d’activité. Elles forment le minimum incompressible.

Identification de l’émetteur

Le document doit mentionner le nom complet ou la dénomination sociale du vendeur, accompagné de son adresse — siège social pour une société, adresse professionnelle pour un indépendant. Le numéro SIRET (14 chiffres) doit figurer, de même que la forme juridique pour les sociétés : SARL, SAS, EURL, SA, etc. Le capital social est lui aussi obligatoire pour les sociétés, contrairement aux entreprises individuelles et aux micro-entreprises qui en sont dispensées. Le numéro RCS et la ville du greffe d’immatriculation concernent les commerçants inscrits au Registre du Commerce et des Sociétés.

Identification du destinataire

La facture doit identifier l’acheteur avec la même précision que le vendeur : nom ou dénomination sociale, adresse complète de facturation. Pour les opérations B2B intracommunautaires, le numéro de TVA intracommunautaire du client est requis dès lors qu’il est assujetti à la TVA dans un autre pays de l’Union européenne.

Données de transaction

- Le mot « Facture » doit apparaître explicitement sur le document — ou « Avoir » s’il s’agit d’un document rectificatif.

- Le numéro de facture suit une numérotation chronologique continue, sans rupture ni doublon. Le format est libre (FC-2026-0001, 2026/042, etc.) mais il ne doit pas changer en cours d’exercice.

- La date d’émission de la facture et, si elle diffère, la date de réalisation de la prestation ou de livraison du bien.

- La désignation précise des produits ou services : nature, quantité, prix unitaire hors taxes. Une description vague comme « prestation de conseil » sans autre détail ne satisfait pas l’administration fiscale.

- Le montant total hors taxes, le taux de TVA applicable et le montant de TVA correspondant, puis le montant total toutes taxes comprises.

Conditions de paiement et pénalités de retard

La date limite de paiement, les conditions d’escompte (ou la mention explicite qu’aucun escompte n’est accordé) et le taux des pénalités de retard en cas de règlement tardif sont obligatoires sur toute facture B2B. S’y ajoute l’indemnité forfaitaire de recouvrement de 40 € due de plein droit en cas de retard entre professionnels — même si le client paie toujours à temps, la mention doit figurer sur le document.

Les 4 nouvelles mentions obligatoires issues de la réforme 2026

La réforme de la facturation électronique introduit quatre mentions supplémentaires pour les transactions entre entreprises établies en France. Selon le portail officiel du ministère de l’Économie, ces nouvelles obligations entrent en vigueur au 1er septembre 2026.

Le numéro SIREN du client

Jusqu’ici facultatif dans la pratique courante, le numéro SIREN du client devient une mention obligatoire pour toute facture adressée à un professionnel assujetti à la TVA. Cette donnée à 9 chiffres permet le rapprochement automatique entre factures émises et factures reçues dans les systèmes d’échange électronique. En pratique : demandez systématiquement le SIREN à vos nouveaux clients lors de l’ouverture de compte et intégrez-le dans vos modèles de facturation.

La catégorie de l’opération

Chaque facture doit désormais préciser si elle concerne une livraison de biens, une prestation de services, ou une opération mixte combinant les deux. Cette catégorisation conditionne le traitement automatisé de la facture par les plateformes de dématérialisation partenaires (PDP). L’information peut sembler évidente pour un artisan qui vend uniquement des produits, mais elle l’est moins pour une société de maintenance qui facture à la fois des pièces et de la main-d’œuvre.

La mention relative à la TVA sur les débits

Cette mention ne s’applique qu’aux prestataires de services ayant opté pour le régime de TVA d’après les débits, c’est-à-dire ceux qui déclarent la TVA à la date de facturation plutôt qu’à la date d’encaissement. La formulation attendue est : « TVA acquittée d’après les débits ». Si vous n’avez pas opté pour ce régime, la mention ne vous concerne pas.

L’adresse de livraison

Si le bien livré ou la prestation réalisée l’est à une adresse différente de l’adresse de facturation du client, cette adresse doit figurer explicitement sur la facture. Un exemple courant : une entreprise cliente dont le siège est à Lyon commande du matériel livré dans son entrepôt à Vénissieux. Les deux adresses doivent alors apparaître.

Mentions spécifiques selon le statut et l’activité

Auto-entrepreneurs et micro-entreprises en franchise de TVA

Les micro-entrepreneurs dont le chiffre d’affaires reste sous les seuils de franchise — 37 500 € pour les prestations de services, 85 000 € pour la vente de marchandises en 2026 — ne facturent pas la TVA. En contrepartie, ils doivent inscrire sur chaque facture la mention : « TVA non applicable, article 293 B du Code général des impôts (CGI) ».

À partir du 1er septembre 2026, la référence légale évolue suite à la recodification des dispositions TVA dans le Code des impositions sur les biens et services (CIBS). La formulation recommandée devient : « TVA non applicable, art. 293 B du CGI et art. L. 223 et s. du CIBS ». Une période de tolérance court jusqu’au 31 décembre 2027, pendant laquelle l’ancienne formulation reste acceptée. La prudence est d’utiliser dès maintenant la formule complète si vous mettez à jour vos modèles.

Les auto-entrepreneurs n’ont pas à mentionner de numéro de TVA intracommunautaire, mais doivent faire apparaître leur numéro SIREN depuis 2026 — une obligation que beaucoup ignorent encore.

Entreprises assujetties à la TVA

Dès lors qu’une entreprise dépasse les seuils de franchise, elle doit mentionner son numéro de TVA intracommunautaire (format « FR » + 2 chiffres + numéro SIREN), le taux applicable et le montant de TVA pour chaque ligne ou pour l’ensemble. Les factures d’un montant inférieur ou égal à 150 € HT bénéficient d’un régime simplifié : le numéro de TVA intracommunautaire de l’émetteur et certaines références peuvent ne pas y figurer.

Cas particuliers sectoriels

Dans le BTP, la sous-traitance obéit au mécanisme d’autoliquidation de TVA : c’est le donneur d’ordre qui collecte et reverse la TVA, pas le sous-traitant. La facture doit alors porter la mention « Autoliquidation » et le numéro de TVA intracommunautaire du client. Pour les exportations hors UE ou les livraisons intracommunautaires exonérées, d’autres formulations spécifiques s’appliquent. Les professions réglementées dont l’activité impose une assurance professionnelle obligatoire — artisans du bâtiment avec garantie décennale, par exemple — doivent faire apparaître les coordonnées de leur assureur et la couverture géographique du contrat.

Sanctions pour mentions manquantes ou inexactes

L’amende de base est de 15 € par mention manquante ou inexacte, plafonnée à 25 % du montant total de la facture. Sur une facture de 200 € HT avec trois mentions absentes, la pénalité maximale atteint 45 € — soit plus de 20 % du montant facturé. Elle s’applique à chaque document non conforme, pas à l’ensemble de l’exercice. Cent factures non conformes, c’est cent fois la pénalité.

Au-delà de l’amende fiscale unitaire, une facture non conforme peut entraîner le rejet de la déduction de TVA chez le client — ce qui crée un litige commercial en plus du problème fiscal. En cas de manquements répétés ou de fraude avérée, les sanctions pénales montent à 75 000 € pour une personne physique et 375 000 € pour une personne morale.

Erreurs fréquentes à corriger avant septembre 2026

La description vague des prestations reste l’erreur la plus courante. « Prestation de conseil » ou « services divers » sans détail sur la nature, la durée ou le périmètre de la mission ne satisfait pas l’administration. La désignation doit permettre d’identifier sans ambiguïté ce qui a été vendu ou réalisé.

La numérotation discontinue arrive en deuxième position. Remettre le compteur à zéro chaque mois (2026-01-001, 2026-02-001, etc.) n’est pas une pratique conforme. La séquence doit être continue sur l’ensemble de l’exercice, sans trou ni doublon. Le format est libre, mais il ne change pas en cours d’année.

L’absence des pénalités de retard sur les factures B2B est légalement exposée à une amende, même quand le client paie toujours dans les délais. La mention doit figurer sur le document. Même chose pour l’indemnité forfaitaire de 40 €.

Enfin, l’oubli du SIREN client dans les échanges B2B à partir du 1er septembre 2026 représente un risque concret pour tous ceux qui facturent des entreprises. Un logiciel de facturation à jour intègre ce champ automatiquement et le rend obligatoire avant émission — ce qui évite d’avoir à relancer le client pour retrouver son numéro d’identification six mois après.

FAQ — Mentions obligatoires sur une facture

Un auto-entrepreneur doit-il mentionner un numéro de TVA intracommunautaire ?

Non, pas si vous êtes en franchise de TVA. En revanche, vous devez faire figurer votre numéro SIREN depuis 2026 et la mention légale de franchise. Si vous dépassez les seuils, la franchise cesse et le numéro de TVA intracommunautaire devient obligatoire sur chaque facture.

La mention TVA change-t-elle au 1er septembre 2026 pour les micro-entrepreneurs ?

Oui. La référence à l’article 293 B du CGI évolue vers une mention combinant le CGI et le nouveau Code des impositions sur les biens et services. L’ancienne formulation reste tolérée jusqu’au 31 décembre 2027, mais mieux vaut mettre à jour ses modèles dès maintenant.

Quelles sont les 4 nouvelles mentions obligatoires en 2026 ?

Le numéro SIREN du client (pour les factures B2B), la catégorie de l’opération (biens, services ou mixte), la mention TVA sur les débits si applicable, et l’adresse de livraison si elle diffère de l’adresse de facturation. Ces quatre mentions sont liées à la réforme de la facturation électronique.

Une facture inférieure à 150 € HT peut-elle ne pas mentionner le numéro de TVA ?

Oui. Les factures d’un montant inférieur ou égal à 150 € HT bénéficient d’un régime simplifié : certaines mentions peuvent être allégées, notamment le numéro de TVA intracommunautaire de l’émetteur. Cette simplification ne s’applique pas aux livraisons intracommunautaires exonérées.

Quelle est la sanction pour une mention manquante sur une facture ?

15 € par mention absente ou inexacte, plafonnés à 25 % du montant de la facture. La pénalité s’applique à chaque document non conforme. En cas de manquements graves ou répétés, les amendes pénales peuvent atteindre 75 000 € pour une personne physique.